Технически анализ на основните валутни двойки за 06.10.14 г.

Щатските акции отбелязаха значителен ръст в петък, подпомогнати от позитивен доклад за трудовия пазар. S&P 500 нарасна с 1.1%, докато Dow Jones Industrial Average записа най-големия си напредък от седем месеца. Nasdaq Composite добави 1%. Основните индекси обаче завършиха седмицата с умерени понижения.

Министерството на труда на САЩ съобщи в петък, че икономиката е добавила 248 000 нови работни места през септември, надминавайки средната прогноза от 220 000 в анкета на MarketWatch.

Освен това ревизираните данни за август и юли показаха по-голям ръст на позициите спрямо първоначалните оценки. Безработицата също спадна – до 5.9% спрямо 6.1%, което се оказа най-ниското ниво от 2008 г.

В резултат фючърсите на златото и спот цената отчетоха загуби от началото на годината, преминавайки границата от 1 200 долара за унция. Спот златото изгуби 1.8% до 1 191.70 долара, докато фючърсите с доставка през декември изтриха 22.2 долара до 1 192.90 долара за дъно от декември насам.

Фючърсите на американския лек суров петрол също се обезцениха, приключвайки седмицата с понижение. Контрактите с падеж през ноември отписаха 1.27 долара до 89.74 долара в Ню Йорк.

Останалите новини засегнаха търговския дефицит на САЩ, който се сви за четвърти пореден месец през август до най-ниския си размер от януари. Дефицитът спадна с 0.5% до 40.1 млрд. долара на фона на 0.2%-ен ръст на износа.

Европейските акции отчетоха най-голямото си седмично понижение от два месеца, въпреки петъчния си ръст, когато Stoxx Europe 600 се увеличи с 1%, френският САС 40 добави 0.9%, а британският FTSE 100 се изкачи с 1.3%. Немската борса бе затворена.

Голяма част от загубите през седмицата бяха продиктувани от коментарите на Марио Драги в четвъртък. Президентът на ЕЦБ не даде ясна оценка относно размера на програмата по изкупуване на активи. Инвеститорите доскоро очакваха, че програмата ще бъде в размер на 1 трлн евро.

Междувременно продажбите на дребно в еврозоната се повишиха повече от очакваното през август. Евростат обяви в петък, че продажбите в паричния съюз са нараснали с 1.2% на месечна и 1.9% на годишна база. Отделно, смесеният PMI индекс на Markit показа, че бизнес активността в еврозоната се е разширила със забавен темп през септември.

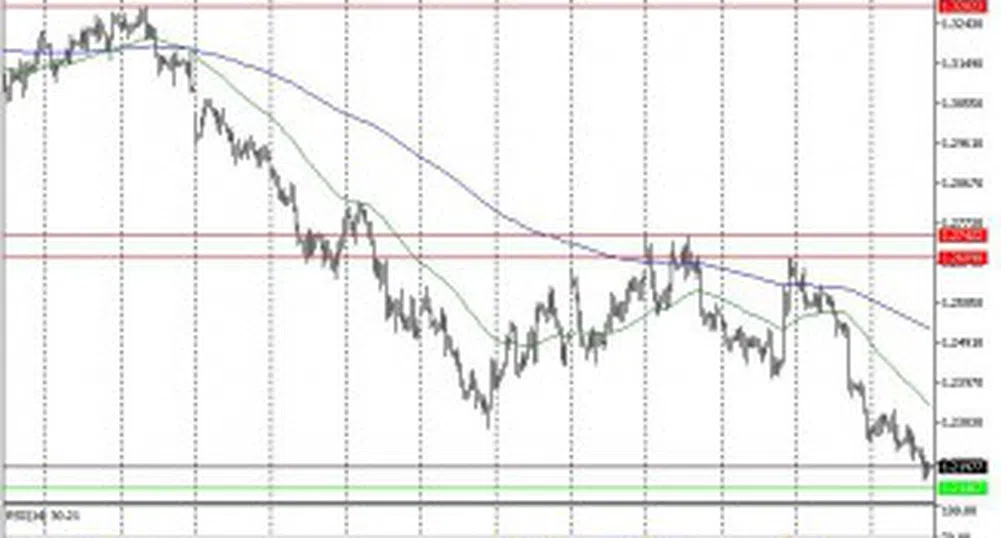

EUR/USD

Единната валута продължи да губи позиции спрямо долара за дванадесета поредна седмица. В петък валутната двойка отбеляза понижение от над 1.2% до двугодишно дъно при 1.2510. Крайните стойности бяха достигнати при 1.2675 и 1.2500. Графиката се формира под средните си стойности, с което низходящият тренд остава в сила. Непосредствена цел се явява 1.2490.

Подкрепа: 1.2490; 1.2420; 1.2390;

Съпротива: 1.2580; 1.2710; 1.2855;

GBP/USD

Британският паунд отчете изключително лоша седмица. Валутата се обезцени спрямо долара с над 1.6% до цена на затваряне при 1.5974. Голяма част от загубите бяха генерирани по време на петъчната сесия, когато бе достигнато едногодишно дъно при 1.5951. Консолидация на съответните нива и неспособност на двойката да напредне над 1.6050 ще потвърди негативните перспективи.

Подкрепа: 1.5945; 1.5890; 1.5840;

Съпротива: 1.6050; 1.6160; 1.6280;

USD/CHF

Победната серия на щатския долар се потвърди и спрямо франка. Валутната двойка записа седма поредна седмица на напредък, след като в петък доларът добави близо 140 пипса до цена на затваряне от 0.9674. USD/CHF за последно се търгуваше на тези нива през май миналата година. Двойката остава над пълзящите средни, а индикаторите – на положителна територия, което предполага запазване на възходящата посока.

Подкрепа: 0.9595; 0.9460; 0.9330;

Съпротива: 0.9695; 0.9760; 0.9840;

USD/JPY

Валутната двойка записа повишение от близо 140 пипса в петък, но като цяло остана в границите на скорошния си рейндж. Търговията приключи при 109.78 за пета поредна седмица на ръст. Дневните крайни стойности бяха достигнати съответно при 109.89 и 108.34. Основна цел в посока нагоре остава шестгодишният връх при 110.08.

Подкрепа: 109.45; 108.35; 107.40;

Съпротива: 110.10; 110.60; 110.95;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Надпревара за пармезан: Италианските износители за САЩ са в паника преди Коледа

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

&format=webp)

Космически ваканции и пенсиониране на Марс: Три визии за бъдещето на SpaceX

Компанията не се търгува като публични акции, но притежаването на експозиция чрез някои от фондовете ѝ, е печеливша игра

&format=webp)

Уолстрийт пак е на зелено. Кои са 10-те водещи акции в S&P 500 след вота в САЩ?

Всеки от основните индекси отбелязва печалби за последните пет търговски дни, възстановявайки се от рязката разпродажба миналата седмица. Tesla e сред най-големите американски компании, чиито акции набъбват в следизборното рали

Последни Profit

виж още&format=webp)

&format=webp)

Вече знаем как изглежда убиецът без душа. Малък, автономен - и прави чудесни снимки

Един дрон на цена от няколкостотин евро става убиец за няколко часа с подходящия софтуер

&format=webp)

Визуалното изкуство на Radiohead ще бъде представено в изложба за първи път

„Това е прозорец към един уникален артистичен свят, който съчетава музика, изобразително изкуство и дълбока емоционална интелигентност“, споделят организаторите

&format=webp)