Технически анализ на основните валутни двойки за 06.11.2014 г.

Щатските акции отбелязаха ръст в сряда, като индексите постигнаха нови рекорди. S&P 500 и Dow Jones Industrial Average добавиха 0.6%. Nasdaq Composite обаче затвори с минимално понижение. Книжата на Facebook и Intel се наредиха сред най-големите губещи, обезценявайки се съответно с 1.2% и 1.6%.

Резултатите от междинните избори в САЩ дадоха мнозинство на републиканците в Сената вчера. Партията, известна с противоположната си позиция спрямо текущата монетарна политика на Федералния резерв, помогна на долара да поскъпне спрямо основни валути - при положение, че инвеститорите изразиха очакванията си за натиск върху централната банка и вдигане на лихвите по-рано от предвиденото.

Фючърсите на американския лек суров петрол затвориха с повишение, след като Енергийната информационна администрация обяви, че запасите от суровината са нараснали с 500 000 барела миналата седмица, докато очакванията бяха за увеличение от 1.2 млн. Договорите с доставка през декември нараснаха с 1.9% до 78.68 долара за барел в Ню Йорк.

Икономическият календар предложи противоречиви данни. Институтът за управление на доставките съобщи, че индексът на мениджърите по поръчките в сферата на услугите възлиза на 57.1 за миналия месец, което бе под прогнозите и резултата през септември. Отделно, доклад за заетостта от ADP показа, че частният сектор е добавил 230 000 работни места миналия месец, надминавайки очакванията.

Европейските акции също записаха успешен ден. Индексът Europe Stoxx 600 добави 1.7%, френският САС 40 затвори с ръст от 1.9%, а британският FTSE 100 нарасна с 1.3%. Немският DAX 30 се изкачи с 1.6%.

RWE AG и Deutsche Lufthansa AG водеха по печалби, докато акциите на ThyssenKrupp AG бяха единствените губещи в рамките на бенчмарка.

Фирмата за пазарни проучвания Markit публикува PMI индексите в сферата на услугите за Европа. Бизнес активността нарасна през миналия месец в еврозоната и Германия, макар и с по-бавен от предвиденото темп.

Междувременно, Евростат съобщи, че продажбите на дребно в паричния съюз са спаднали с 1.3% през септември, което ги остави с разочароващ ръст от 0.6% на годишна база.

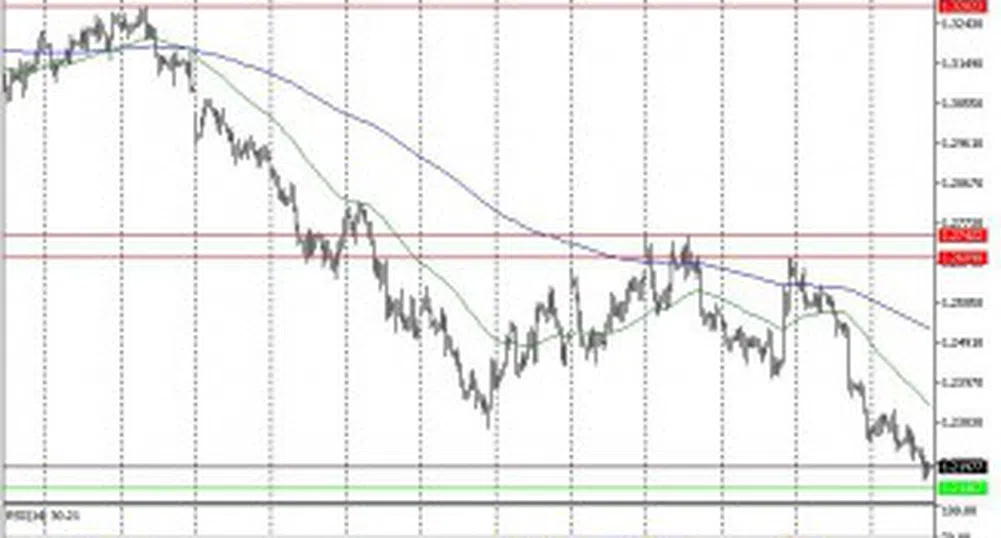

EUR/USD

Валутната двойка поднови низходящата си посока в сряда. Еврото се обезцени с близо 60 пипса спрямо долара до 1.2484. Сесията протече в границите на крайни стойности от 1.2566 и 1.2457. Графиката продължава да се формира под пълзящите средни, а индикаторите остават на негативна територия, допринасяйки за мечите настроения.

Подкрепа: 1.2440; 1.2380;

Съпротива: 1.2570; 1.2630; 1.2770;

GBP/USD

По време на силно волатилна сесия вчера, валутната двойка направи опит да пробие близо едномесечния си рейндж. Първоначалните загуби за паунда отведоха цената до дъно при 1.5869, но в крайна сметка денят приключи на ниво от 1.5974 за понижение от 25 пипса. По този начин GBP/USD остана в познати граници, с ключови нива при 1.5870 и 1.6180.

Подкрепа: 1.5945; 1.5870;

Съпротива: 1.6020; 1.6180; 1.6280;

USD/CHF

Доларът записа успешен ден спрямо франка в сряда. Валутната двойка напредна с близо 40 пипса до крайна стойност от 0.9639. Връх за сесията бе отбелязан при 0.9660, докато дъно – при 0.9583. Цената остава над пълзящите средни, които запазват бичата формация, но възходящият импулс е лишен от инерция. За продължаващ ръст е необходим пробив на 0.9695.

Подкрепа: 0.9555; 0.9460; 0.9390

Съпротива: 0.9695; 0.9745;

USD/JPY

Валутната двойка поднови възходящото си движение в сряда. Доларът поскъпна спрямо йената с над 100 пипса до рекордната от октомври 2007 г. крайна стойност от 114.63. Връх бе достигнат на ниво от 114.83. Цената остава над средните си стойности, но новите върхове не се потвърждават от осцилаторите, което загатва за ограничените възможности на биковете. Пореден неуспешен пробив на 114.95 вероятно ще даде началото на корекция.

Подкрепа: 114.25; 113.15; 112.40;

Съпротива: 114.95; 115.40;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Надпревара за пармезан: Италианските износители за САЩ са в паника преди Коледа

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

&format=webp)

Космически ваканции и пенсиониране на Марс: Три визии за бъдещето на SpaceX

Компанията не се търгува като публични акции, но притежаването на експозиция чрез някои от фондовете ѝ, е печеливша игра

&format=webp)

Уолстрийт пак е на зелено. Кои са 10-те водещи акции в S&P 500 след вота в САЩ?

Всеки от основните индекси отбелязва печалби за последните пет търговски дни, възстановявайки се от рязката разпродажба миналата седмица. Tesla e сред най-големите американски компании, чиито акции набъбват в следизборното рали

Последни Profit

виж още&format=webp)

&format=webp)

Вече знаем как изглежда убиецът без душа. Малък, автономен - и прави чудесни снимки

Един дрон на цена от няколкостотин евро става убиец за няколко часа с подходящия софтуер

&format=webp)

Визуалното изкуство на Radiohead ще бъде представено в изложба за първи път

„Това е прозорец към един уникален артистичен свят, който съчетава музика, изобразително изкуство и дълбока емоционална интелигентност“, споделят организаторите

&format=webp)