Технически анализ на основните валутни двойки за 07.11.14 г.

Европейската централна банка бе център на вниманието вчера, след като Марио Драги заяви, че Управителният съвет е обединен в усилията си за мащабно увеличение на баланса на институцията в опит да се съживи европейската икономика.

Драги спомена, че прогнозите са балансовата стойност на банката да се разшири с близо един трилион евро от днешна дата. ЕЦБ запази лихвените си проценти на рекордно ниски нива.

Инвеститорите изразиха очакванията си за новите монетарни стимули, с което европейските акции изтриха първоначалните загуби и затвориха с повишение. Stoxx Europe 600 нарасна с 0.2%, френският САС 40 добави 0.4%, а британският FTSE 100 се изкачи с 0.2%. Немският DAX 30 нарасна с 0.7%, като акциите на Beiersdorf AG се оказаха основен победител, поскъпвайки с над 6%.

Поръчките на фабрични стоки в най-голямата икономика на еврозоната нараснаха с 0.8% през септември, на фона на спад от 4.2% месец по-рано. Поръчките обаче отчетоха понижение от 1% на годишна база. Отделно, националната статистическа служба на Острова обяви, че промишленото производство в страната се е разширило с 2.9% през септември, в сравнение с миналата година, надминавайки очакванията.

Щатските акции последваха положителния тренд, изкачвайки се до рекордни нива за втори пореден ден. Индексите S&P 500 и Dow Jones Industrial Average добавиха по 0.4%. Nasdaq Composite също приключи сесията с ръст - при положение, че технологичните компании регистрираха всеобщи печалби. Изключение направиха книжата на Qualcomm, които се обезцениха с близо 9% след разочароващ доклад за третото тримесечие.

Министерството на труда съобщи вчера, че броят на американските граждани, подали молби за помощи при безработица, е спаднал с 10 000 миналата седмица, достигайки рекордно ниски нива от десетилетия. Четириседмичната средна стойност на първоначалните молби затвърди понижението си под 300 000.

Фючърсите на американския лек суров петрол се обезцениха за пореден ден, след като страните износителки на петрол орязаха прогнозите си за търсенето на суровината. Договорите с падеж през декември отписаха близо 1% до 77.91 долара на стоковата борса в Ню Йорк.

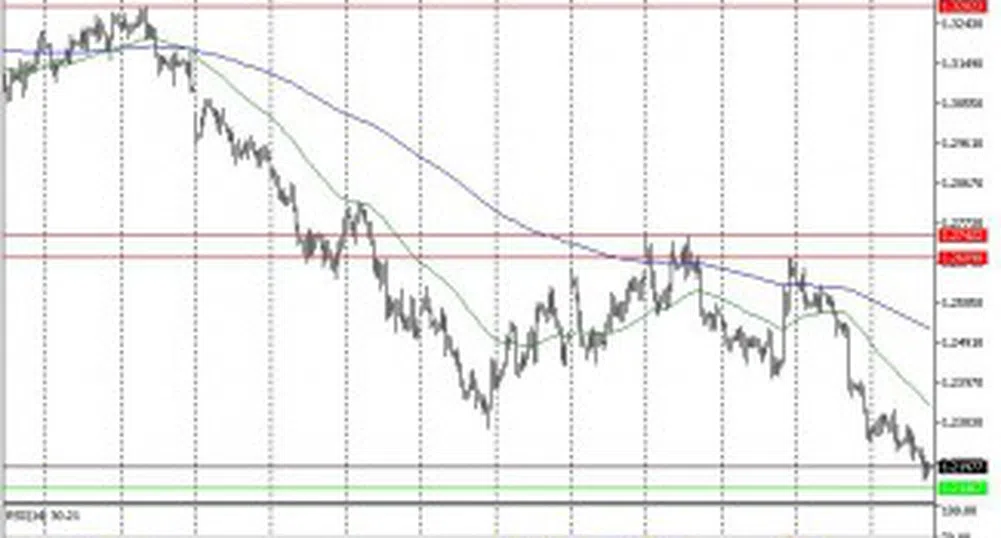

EUR/USD

Еврото регистрира втори пореден ден на понижение спрямо долара в четвъртък. Единната валута се обезцени с над цент до крайна стойност от 1.2374 за най-ниското си ниво от началото на август 2012 г. Дневните крайни стойности бяха достигнати съответно при 1.2532 и 1.2365. Изменението на индикаторите и мечата формация на пълзящите средни потвърждават настоящата посока на двойката. Консолидация на текущите нива ще сигнализира за продължаващ спад с непосредствена цел при 1.2370.

Подкрепа: 1.2370; 1.2290;

Съпротива: 1.2440; 1.2570; 1.2630;

GBP/USD

Валутната двойка записа понижение по време на вчерашната сесия, с което успя да пробие скорошния си рейндж при 1.5870. По този начин британският паунд се обезцени с над 140 пипса до рекордно ниската крайна стойност за последните четиринадесет месеца от 1.5830. В дългосрочен план перспективите остават негативни, като основно предизвикателство се явяват нивата при 1.5720.

Подкрепа: 1.5825; 1.5755; 1.5720;

Съпротива: 1.5870; 1.5945; 1.6020;

USD/CHF

Доларът отчете печалби и по отношение на франка в четвъртък. Движението успешно преодоля психологическата фигура при 0.9700, с което USD/CHF напредна с над 90 пипса до цена на затваряне от 0.9731. Дневните крайни стойности бяха достигнати съответно при 0.9737 и 0.9603. Графиката продължава да се формира над средните стойности, а осцилаторите запазват достигнатите върхове, което оставя биковете във водеща позиция.

Подкрепа: 0.9695; 0.9585; 0.9460;

Съпротива: 0.9745; 0.9790; 0.9840;

USD/JPY

Валутната двойка достигна поредни рекордни стойности по време на вчерашната сесия. Връх бе отбелязан на ниво от 115.50, докато цената на затваряне се равняваше на 115.20 за дневен ръст от близо 60 пипса. Движението продължава да среща подкрепата на 20-периодната пълзяща средна, но новите върхове не се потвърждават от индикаторите.

Подкрепа: 114.95; 114.25; 113.15;

Съпротива: 115.50; 115.90;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Надпревара за пармезан: Италианските износители за САЩ са в паника преди Коледа

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

&format=webp)

Космически ваканции и пенсиониране на Марс: Три визии за бъдещето на SpaceX

Компанията не се търгува като публични акции, но притежаването на експозиция чрез някои от фондовете ѝ, е печеливша игра

&format=webp)

Уолстрийт пак е на зелено. Кои са 10-те водещи акции в S&P 500 след вота в САЩ?

Всеки от основните индекси отбелязва печалби за последните пет търговски дни, възстановявайки се от рязката разпродажба миналата седмица. Tesla e сред най-големите американски компании, чиито акции набъбват в следизборното рали

Последни Profit

виж още&format=webp)

&format=webp)

Вече знаем как изглежда убиецът без душа. Малък, автономен - и прави чудесни снимки

Един дрон на цена от няколкостотин евро става убиец за няколко часа с подходящия софтуер

&format=webp)

Визуалното изкуство на Radiohead ще бъде представено в изложба за първи път

„Това е прозорец към един уникален артистичен свят, който съчетава музика, изобразително изкуство и дълбока емоционална интелигентност“, споделят организаторите

&format=webp)