Технически анализ на основните валутни двойки за 25.05.15 г.

Американските акции затвориха разнопосочната петъчна сесия с умерени понижения. Акциите се разпродадоха в края на деня, след като председателят на Федералния резерв Джанет Йелън обяви в своя реч, че очаква повишение на референтните лихви на банката по-късно през тази година.

S&P 500 изтри 0.2% на дневна база, но добави 0.2% за седмицата. Dow Jones Industrial Average затвори с 0.3% по-ниско и приключи седмицата със загуба от 0.2%. Междувременно, Nasdaq Composite отбеляза умерено понижение, но добави 0.8% на седмична база.

Сред основните победители се откроиха акциите на Hewlett-Packard Co, които поскъпнаха с близо 3% след по-добра от очакваното печалба за второто фискално тримесечие. Освен това, Deere and Co също изненада Wall Street приятно, като книжата на компанията добавиха 4.8%.

Expedia повиши пазарната си капитализация с 6.7%. Петролните фючърси затвориха със спад – юлските контракти отписаха 1.7% до 59.72 долара за барел на борсата в Ню Йорк. Договорите поевтиняха с 1.4% за седмицата.

Потребителските цени в САЩ отчетоха понижение през април, съобщи Министерството на търговията. Потребителските цени се понижиха с 0.2% на годишна база, но отчетоха ръст от 0.1% спрямо предходния месец. Основната инфлация обаче се ускори повече от очакваното – до 1.8% на годишна база.

Европейските акции изтриха стойност в петък, като Stoxx Europe 600 се понижи с по-малко от пункт. Бенчмаркът обаче успя да добави 2.7% за седмицата, което се оказа най-доброто му постижение от 10 април. Акциите бяха подпомогнати от слабото евро и очаквания за ускорено изкупуване на дълг от ЕЦБ преди летните месеци.

По отделни страни, френският САС 40 затвори с 0.1% по-ниско, а британският FTSE 100 се изкачи с 0.3%. Немският DAX 30 отписа 0.4%. Индексът на бизнес климата на института Ifo се понижи до 108.5 през май спрямо 108.6 месец по-рано за първия си негативен резултат от половин година. Показателят обаче не оправда очаквания за по-голям спад.

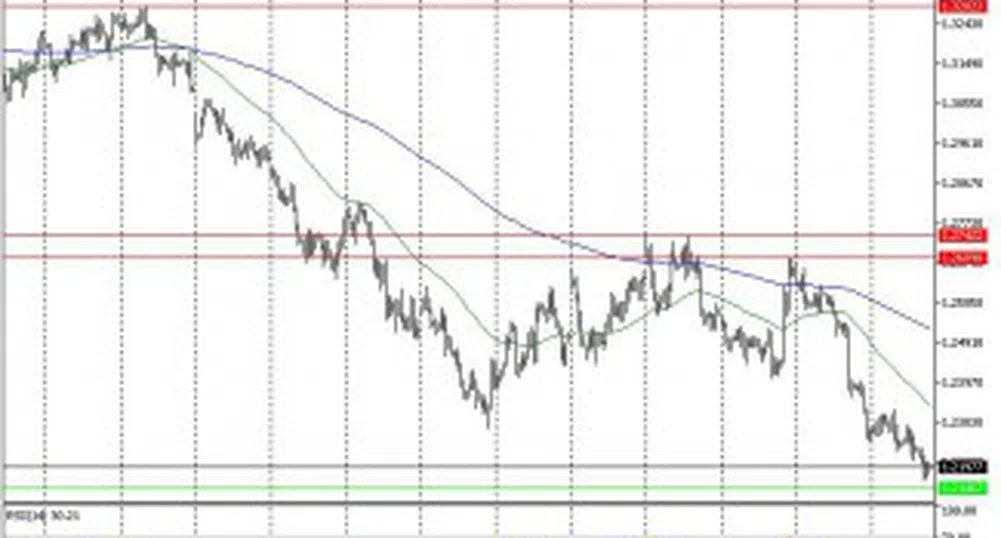

EUR/USD

Единната валута възобнови низходящата си посока в петък, с което поевтиня спрямо долара с близо една фигура до 1.1008. По този начин валутната двойка записа първата си негативна седмица за последните шест, като успя да изтрие 3.8% от стойността си. Крайните стойности за сесията бяха достигнати съответно при 1.1206 и 1.1002. Графиката се развива под пълзящите средни, като изгледите остават негативни. По-сериозна цел в посока надолу се явява 1.0810.

Подкрепа: 1.0810; 1.0650; 1.0460;

Съпротива: 1.1070; 1.1280;1.1450;

GBP/USD

Валутната двойка прекъсна двудневния си възход в петък, като в крайна сметка отчете понижение за седмицата. Британският паунд поевтиня с над 180 пипса за сесията до 1.5475, като крайните стойности бяха отбелязани съответно при 1.5689 и 1.5460. В понеделник валутната двойка консолидираше над 1.5700. Цената проби 100-периодната си средна стойност, като индикаторите остават на негативна територия, загатвайки за доминиращите мечи настроения.

Подкрепа: 1.5355; 1.5260; 1.5115;

Съпротива: 1.5495; 1.5620; 1.5815;

USD/CHF

Доларът добави стойност спрямо франка в петък. Валутната двойка завърши сесията с ръст от 75 пипса до триседмичен връх от 0.9440. Крайните стойности в петък бяха отчетени съответно при 0.9455 и 0.9288. Седмицата също донесе значителни печалби за долара - при положение, че стартът бе даден при 0.9152. Възходящото движение изгуби от инерцията си, но перспективите остават позитивни. Непосредствена цел се явяват нивата при 0.9480.

Подкрепа: 0.9280; 0.9060;

Съпротива: 0.9480; 0.9620; 0.9845;

USD/JPY

Валутната двойка записа повишение в петък, отбелязвайки четири положителни сесии за миналата седмица. Доларът поскъпна с близо 55 пипса на дневна база, след търговия в рамките на крайни стойности при 121.56 и 120.63. Перспективите остават положителни, а основна цел – нивата при 122.05, където двойката евентуално ще преодолее текущия си рейндж.

Подкрепа: 120.60; 119.80; 118.25;

Съпротива: 122.05; 122.80;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Надпревара за пармезан: Италианските износители за САЩ са в паника преди Коледа

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

Търговците на деликатеси от Ботуша зад Океана са изправени пред криза с доставките и складовете заради заканите за мита на Тръмп

&format=webp)

Космически ваканции и пенсиониране на Марс: Три визии за бъдещето на SpaceX

Компанията не се търгува като публични акции, но притежаването на експозиция чрез някои от фондовете ѝ, е печеливша игра

&format=webp)

Уолстрийт пак е на зелено. Кои са 10-те водещи акции в S&P 500 след вота в САЩ?

Всеки от основните индекси отбелязва печалби за последните пет търговски дни, възстановявайки се от рязката разпродажба миналата седмица. Tesla e сред най-големите американски компании, чиито акции набъбват в следизборното рали

Последни Profit

виж още&format=webp)

&format=webp)

Вече знаем как изглежда убиецът без душа. Малък, автономен - и прави чудесни снимки

Един дрон на цена от няколкостотин евро става убиец за няколко часа с подходящия софтуер

&format=webp)

Визуалното изкуство на Radiohead ще бъде представено в изложба за първи път

„Това е прозорец към един уникален артистичен свят, който съчетава музика, изобразително изкуство и дълбока емоционална интелигентност“, споделят организаторите

&format=webp)