Годината на Уолстрийт хитовете, която никой не очакваше

Почти никой на Уолстрийт не смяташе, че 2023 г. ще бъде година на хитове за акциите. Това се оказа грешка.

Федералният резерв на САЩ повиши лихвените проценти с най-бързото темпо от 80-те години на миналия век, регионална банкова криза предизвика огромен песимизъм, избухна война в Близкия изток.

Въпреки това акциите продължиха да се покачват.

S&P 500 завърши годината с ръст от 24%, само 0,6% по-ниско от рекорда си през януари 2022 г.

Dow Jones Industrial Average напредна с 14% до връх от 37 000 за първи път и постигна седем рекордни затваряния в последните дни на 2023 г.

Манията около изкуствения интелект и големите технологични акции изпрати Nasdaq Composite до скок от 43%, най-добрата му година от 2020 г. насам.

Това е далеч от гибелта и мрака, за които мнозина се подготвяха в началото на 2023 г.

Преди година всички стратези от банките на Уолстрийт прогнозираха рецесия. Вместо това инфлацията продължи да спада, потребителите продължиха да харчат, а нивото на безработица в САЩ падна до 3,4%, най-ниското ниво от 1969 г.

Една от най-големите изненади – по-високата доходност на облигациите, която расте при спад на цените им – също не се оказа страшилището, от което много мениджъри на активи се притесняваха. Историческият крах на облигациите, който повиши доходността на 10-годишните държавни бонове на САЩ до 5% през октомври за първи път от 16 години, предизвика продължителна волатилност на акциите, но не спря ралито на акциите за дълго.

Те намериха още попътен вятър, когато доходността на 10-годишните държавни облигации се понижи, завършвайки годината на 3,860%, докато 2-годишните отбелязаха най-големия си годишен спад от 2020 г. насам, установявайки се на 4,248%.

„Когато всички са от една и съща страна на лодката, е време да погледнем от другата страна“, казва ветеранът инвеститор Леон Купърман, основател на Omega Advisors, цитиран от The Wall Street Journal. Той признава, че не е очаквал големи печалби в акциите, особено сред технологичните гиганти, които доведоха до голяма част от напредъка на S&P 500.

„Ще бъда първият, който ще признае, че фондовият пазар надмина очакванията ми“, добавя Купърман.

Някои инвеститори казват, че силата на акциите показва, че движенията на пазара често не са в съответствие с плашещите ситуации по света.

Войната между Русия и Украйна навлезе във втората си година, а атаката на Хамас срещу Израел постави началото на война в Близкия изток. Въздействието върху пазарите беше ограничено, като фючърсите на суровия петрол Брент приключиха годината с 10% спад до $77,04 за барел, най-голямото годишно понижение от 2020 г. насам.

Разбира се, 2023 г. не мина без сътресения. Покачващите се лихвени проценти хванаха редица регионални банки неподготвени. Депозитите и стойността на облигационният портфейл на Silicon Valley Bank паднаха рязко, което в крайна сметка предизвика натиск върху банковата система и събуди спомени за световната финансова криза преди повече от десетилетие. First Republic Bank и други кредитори също се сринаха. Банковите акции се залюляха.

Кризата накара много инвеститорите да смятат, че нещо друго със сигурност ще се счупи във финансовата система. Федералният резерв обаче бързо укрепи доверието, когато каза, че вложителите няма да загубят парите си, спирайки бягството на депозити от банките и предотвратявайки риска от по-дълбока катастрофа.

Стив Браун, главен инвестиционен директор в Guggenheim Investments, казва, че също е очаквал рецесия през 2023 г. - и че е бил изненадан от това колко много американци не са особено чувствителни към тежкия темп на повишаване на лихвените проценти. „Те отвориха портфейлите си за всичко - от билети за концерти до полети и ресторанти. Печалбите на най-големите компании в САЩ отново започнаха да растат след, отбелязва WSJ.

Разбира се, много инвеститори казват, че е преждевременно да се обяви, че Фед е успял да постигне „меко приземяване“ на икономиката. Някои прогнозират спад през следващата година, като предупреждават, че е необходимо време, докато ефектът от вече повишените лихвени проценти се разпространи в икономиката. През последните 11 цикъла на повишаване на лихвените проценти на Фед, рецесиите обикновено са започвали около две години след като централната банка започне да повишава лихвените проценти, според Deutsche Bank. Този път цикълът на повишение започна през март 2022 г.

Други инвеститори добавят, че е твърде рано да се обяви победа над инфлацията. Лихвените фючърси предполагат, че ставките ще паднат с над процентен пункт до края на 2024 г. Дали централната банка ще трябва да намали лихвените проценти поради рецесия или ще успее да предотврати спад, остава въпрос на дебат.

Някои стратези предупреждават, че изключителният оптимизъм на инвеститорите относно икономиката и пазарите сам по себе си е причина за безпокойство.

Около две трети от инвеститорите, анкетирани наскоро от Bank of America, очакват „меко кацане“ - рязък обрат от началото на годината.

Анализаторите на Goldman Sachs Group, които правилно прогнозираха, че икономиката няма да навлезе в рецесия през 2023 г., очакват S&P 500 да приключи 2024 г. на 5100 - 7% скок от настоящите нива.

Но ако инвеститорите са научили нещо от 2023 г., това е колко е трудно да се правят точни прогнози за следващия завой на пазара.

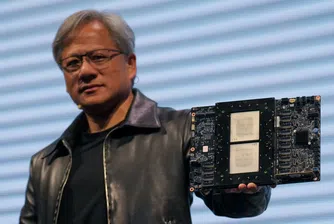

Малцина очакваха, че манията по изкуствения интелект ще помогне на технологичните акции да достигнат нови висоти. Удивителен отчет за приходите от Nvidia през май короняса производителя на графични чипове като следващата звезда на фондовия пазар и предизвика лудост около AI, която продължи през по-голямата част от 2023 г.

Ентусиазмът повиши стойността на технологичните компании, помагайки да се прикрие лошото представяне в други части на пазара. Nvidia скочи над три пъти, за да оглави S&P 500. Производителят на чипове и другите компании във Великолепната седморка - Apple, Microsoft, Alphabet, Amazon.com, Tesla и Meta Platforms - представляват около 30% от пазарната стойност на S&P 500 и са отговорни за голяма част от печалбите на индекса през 2023 г.

Това остави някои стратези загрижени за тясното рали и оценките на тези компании. Nvidia, например, се търгува на около 25 пъти повече от прогнозираните си печалби през следващите 12 месеца, докато S&P 500 - около 20 пъти над бъдещите печалби, надскачайки своите исторически средни стойности.

Въпреки всичко това през последните седмици на годината настъпи еуфория, след като Фед даде сигнал, че вероятно ще премине към намаляване на лихвените проценти, вместо да ги повишава.

Ралито обхвана всички активи – от злато до биткойн, чиито цени скочиха над два пъти, от рискови корпоративни облигации до инвестиции в най-далечните ъгли на фондовия пазар.

S&P 500 в крайна сметка завършва годината с деветседмична печеливша серия - най-дългото рали на широкия индекс от януари 2004 г.

)

СВЪРЗАНИ СТАТИИ

Последни Глобално

виж още&format=webp)

&format=webp)

Aмерикански генерал: Украйна все още държи територии в Русия

Високопоставеният командир Кристофър Каволи твърди, че силите на Киев са укрепили отбранителните позиции

Високопоставеният командир Кристофър Каволи твърди, че силите на Киев са укрепили отбранителните позиции

&format=webp)

Тръмп: „ОСВОБОДЕТЕ МАРИН ЛЬО ПЕН!“

Президентът на САЩ определи делото за присвояване на европейски средстава от лидера на френската десница като "счетоводна грешка"

Отговорът на Китай: Пекин засилва вътрешните стимули за икономиката си

Това засяга сериозно Европа, която трябва да се подготви за сериозен наплив на евтин внос на множество продукти

Последни Profit

виж още&format=webp)

Русия включи фондация на Сър Елтън Джон в черния си списък заради ЛГБТ+

Благотворителната организация е официално обявена за „нежелана“, което допълнително изостря напрежението между страната и движенията, насърчаващи правата и свободите на ЛГБТ+

&format=webp)

За първи път учени разкодираха ДНК на 7000-годишна мумия от Сахара

Секвенирането на цели геноми от човешки останки в такава гореща и суха среда може да разкрие много неизвестни тайни от историята на човечеството

&format=webp)