Още един тревожен сигнал за щатските индекси

Въпросът номер едно пред щатските инвеститори в момента е защо акциите и рисковите облигации се движат в противоположна посока през последния месец?

Цените на високорисковите облигации в САЩ традиционно се движат в унисон с индексите, предвид на това, че те са рискови, подобно на акциите.

И докато през по-голямата част от началото на годината двата вида активи се движат в една посока, налице е напълно противоположна тенденция от края на октомври.

След срива на щатските индекси през средата на октомври и бързото им възстановяване през следващия месец, инвеститорите станаха по-критични към риска и започнаха да избягват високорисковите корпоративни облигации.

Традиционно, когато инвеститорите не се чувстват уверени, те имат склонност първо да продават корпоративните облигации и впоследствие акциите. Така възниква въпросът дали не идва ред за разпродажба и на притежаваните от инвеститорите акции.

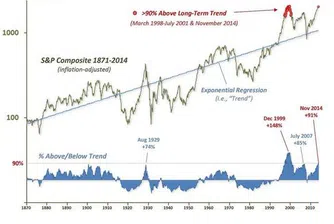

Ето как изглежда съпоставка между представянето на широкия щатски индекс S&P 500 и индексният фонд, следящ представянето на корпоративните облигации - iShares iBoxx High Yield Corporate Bond ETF.

Както се вижда от графиката по-горе, от края на октомври индексът на сините чипове е добавил 3% към стойността си, докато индексът, следящ високорисковите облигации, се е понижил с 4%.

В десетте случая, когато индексният фонд се е понижавал с 5% за 30 дни от 2007 година насам, той е бил последван от широкия индекс с понижение средно от 9%.

Един единствен път подобен спад е давал фалшив сигнал за продажба на акции и това е било през изминалата година.

)

СВЪРЗАНИ СТАТИИ

Последни Стратегии

виж още

&format=webp)

Малки пиксели, големи идеи: Защо децата (и възрастните) не могат да се откъснат от Minecraft

От класната стая до хола – как Minecraft се превръща в културен и образователен феномен, който събира поколения

От класната стая до хола – как Minecraft се превръща в културен и образователен феномен, който събира поколения

&format=webp)

Риана като филантроп: Певицата развива един от най-успешните модели за благотворителност

След 13 години относителна анонимност, фондацията е готова за повече видимост. Целта е да насочи средства към решения за борбата с климатичните промени и насърчаването на женско предприемачество

6 грешки, които не трябва да допускате, докато си търсите работа

Първата грешка е да кандидатствате за твърде много работни места и в резултат на това да не отделяте достатъчно време на нито едно от тях

Последни Profit

виж още&format=webp)

&format=webp)

Обективи извън рамката: Новата ера в мобилната фотография

Производителите експериментират с външни камери и сменяеми обективи, за да заобиколят ограниченията на компактните устройства

Изкуство върху човешка плът: Нов проект в Берлин, дава основите на нова арт епоха

Проектът Works on Skin предлага лимитирани арт дизайни за татуировки на цени между 100 и 2000 евро, като всяка покупка включва сертификат и ексклузивно право за татуиране върху тялото