Технически анализ на основните валутни двойки за 12.08.15 г.

Европейските акции отчетоха загуби във вторник след неочаквана девалвация на китайския юан, като износителите бяха най-тежко засегнати. Китайската централна банка интервенира, принудена от разочароващи данни за търговския обмен на страната през уикенда, с което предизвиква най-големия дневен спад на юана от близо две десетилетия.

Банката промени метода на изчисление на дневния фиксинг на валутата, като нейната стойност ще е много по-пазарно съобразена. Юанът изгуби 1.9% спрямо долара във вторник.

Stoxx Europe 600 се понижи с 1.6%. Производителите на луксозни стоки бяха най-лошо засегнати, като Swatch Group изтри 5.1%. Френският САС 40 се сви с 1.9%, а друг представител на сектора на луксозните стоки – LVMH Moet Hennessy Louis Vuitton, се срина с 5.5%, заставайки на дъното на индекса.

В Лондон FTSE 100 се понижи с 1.1%, засегнат от добивните компании, които върнаха печалбите си от предходния ден.

Междувременно немският DAX 30 затвори с 2.7% по-ниско. Автомобилопроизводителите натежаха на бенчмарка. BMW AG отписа 4.3%, Daimler AG се срина с 5.2%, а Volkswagen AG намали пазарната си капитализация с 3.7%. Единственият победител в рамките на германския индекс на сините чипове бе Deutsche Lufthansa AG.

Бизнес доверието в най-голямата европейска икономика неочаквано се понижи през август, показа изследване на Центъра за европейски икономически изследвания ZEW. Доверието в икономиката на еврозоната обаче се подобри над очакванията за същия период.

Американските акции също затвориха със значителни понижения във вторник. S&P 500 изтри 1%, като осем от общо десет сектори се оцветиха в червено. Nasdaq Composite отписа 1.3%, а Dow Jones Industrial Average отбеляза спад от 1.2%, само ден, след като успя да прекъсне седемдневна негативна серия.

От представителите на индекса на сините чипове Apple се нареди на дъното със загуба от 5.2%, породена от по-скъпите продукти на компанията за китайския пазар.

Слабият юан освен това изпрати петролните фючърси на шестгодишно дъно. Американският лек суров петрол с доставка през септември се обезцени вчера с 4.2% до $43.08 за барел на стоковата борса в Ню Йорк.

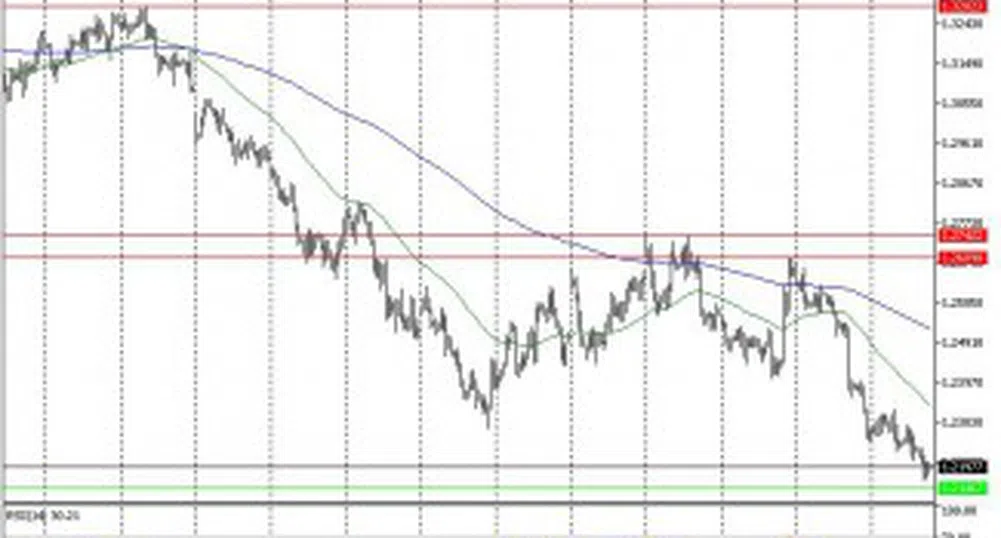

EUR/USD

Единната валута продължи да добавя стойност спрямо долара за пети пореден ден във вторник, с което се търгуваше на двуседмичен връх в края на сесията. Еврото поскъпна с близо 20 пипса до цена на затваряне от 1.1040. Крайните стойности бяха отбелязани съответно при 1.1086 и 1.0960. Понастоящем преобладаващите нагласи са позитивни, но за продължаващ ръст е необходимо преодоляване на съпротивата при 1.1130.

Подкрепа: 1.1020; 1.0920; 1.0810;

Съпротива: 1.1130; 1.1270; 1.1470;

GBP/USD

Валутната двойка отбеляза умерено понижение във вторник, след като не успя да преодолее нивата при 1.5600. Британският паунд отстъпи на долара с 22 пипса до цена на затваряне то 1.5567. GBP/USD се търгуваше в рамките на връх при 1.5612 и дъно при 1.5555. За момента перспективите остават неутрални, а нивата при 1.5670 и 1.5465 – показателни за преобладаващите настроения.

Подкрепа: 1.5465; 1.5345; 1.5185;

Съпротива: 1.5670; 1.5805; 1.5930;

USD/CHF

Доларът продължи да добавя стойност спрямо франка за седми пореден ден във вторник, оставайки на рекордни за последните пет месеца нива. Валутната двойка добави 44 пипса до цена на затваряне от 0.9878. Връх бе отбелязан при 0.9902, докато дъно – при 0.9802. Движението не успя да потвърди пробива на 0.9890/0.9900, но нагласите остават позитивни, с което вероятно ще последва пореден тест.

Подкрепа: 0.9750; 0.9655; 0.9540;

Съпротива: 0.9890; 0.9980;

USD/JPY

Валутната двойка добави стойност за втори пореден ден, с което щатският долар поскъпна спрямо йената с 50 пипса до 125.10. Търговията протече в рамките на крайни точки при 125.20 и 124.51. Графиката продължава да се развива над възходящи пълзящи средни, а индексът на относителната сила остава на положителна територия, подкрепяйки продължаващите печалби на щатската валута.

Подкрепа: 124.45; 123.75; 122.90;

Съпротива: 125.20; 125.85;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

Според Анди Джаси разходите от митата на Тръмп ще са за сметка на потребителите

Компанията е извършила „стратегически покупки на предварителен запас“ и е поискала да предоговори условията на някои поръчки, за да запази ниски цени, пише главният изпълнителен директор на Amazon

Компанията е извършила „стратегически покупки на предварителен запас“ и е поискала да предоговори условията на някои поръчки, за да запази ниски цени, пише главният изпълнителен директор на Amazon

&format=webp)

Tesla стъпва в Рияд – ще завладеят ли автомобилите на Мъск арабския пазар

Новината за дебюта в Саудитска Арабия идва в момент, когато производителят е изправен пред спадащи продажби на фона на реакциите срещу основателя си в администрацията на Тръмп

&format=webp)

Митата продължават да застрашават бума на изкуствения интелект

По-високите цени и забавеното потребление заплашват джобовете на големите технологични компании, които захранват AI революцията

Последни Profit

виж още&format=webp)

&format=webp)

90-дневната тарифна отсрочка на Тръмп не стига: Уолстрийт отвори повече от хладно след снощното рали

Инвеститорите не са окуражени дори от по-меките данни за ценовия натиск в САЩ през март

&format=webp)

Нова ера в модния свят: Prada придобива Versace за 1,375 млрд. долара

Сливането на двете емблематични модни компании укрепва позициите на Италия в луксозната индустрия, водена от френски конгломерати