Технически анализ на основните валутни двойки за 07.09.15 г.

Европейските акции се понижиха в петък и затвориха по-ниско от очакваното, като за това допринесоха разочароващите производствени данни от Германия и щатският доклад за новозаетите работни места.

The Stoxx Europe 600 SXXP се понижи с 2.5%, като завърши при 353.11, губейки 2.8% за цялата седмица. Индексът увеличи загубите си след съобщаването на доклада от Щатите, който показа по-малко увеличение на работните места от очакваното и намаляване нивото на безработицата на 5.1%.

Световните пазари бяха фокусирани върху репорта за работните места, тъй като той бе изнесен преди срещата на Федералния резерв, която ще определи какво ще се случи с лихвения процент в страната. Рекордно ниският лихвен процент за момента допринесе за 6-годишното възходящо движение на Wall Street.

Според Дейвид Буик, пазарен анализатор в Panmure Gordon & Co., докладът за работните места „със сигурност не възпря пазарните играчи от това да вярват“, че е силно вероятно увеличението на лихвения процент да бъде в дневния график на Федералния резерв през септември.

Докладът за заетостта беляза песимистичен ден за щатския пазар, тъй като инвеститорите го приеха като сигнализация, че Фед може скоро да реши да сложи край на своята експанзивна парична политика след две седмици. Петъчните загуби белязаха още една брутална седмица за основните индекси, които преживяха своята втора най-голяма загуба през годината.

S&P 500 изгуби 1.5% и се понижи с 3.4% за седмицата. Най-лошо представяне в рамките на деня записаха финансовите компании, докато за изминалите пет дни комуналният сектор отчете най-значително понижение. Dow Jones Industrial Average регистрира спад от 1.7% и 3.3% за седмицата, като за същия период единствен печеливш сред компонентите му бе Intel.

"Федералният резерв беше пределно ясен с желанието си да повиши лихвите през тази година и сега те имат зелена светлина, ако решат да го направят", смята Кейт Уорн, инвестиционен стратег в Edward Jones.

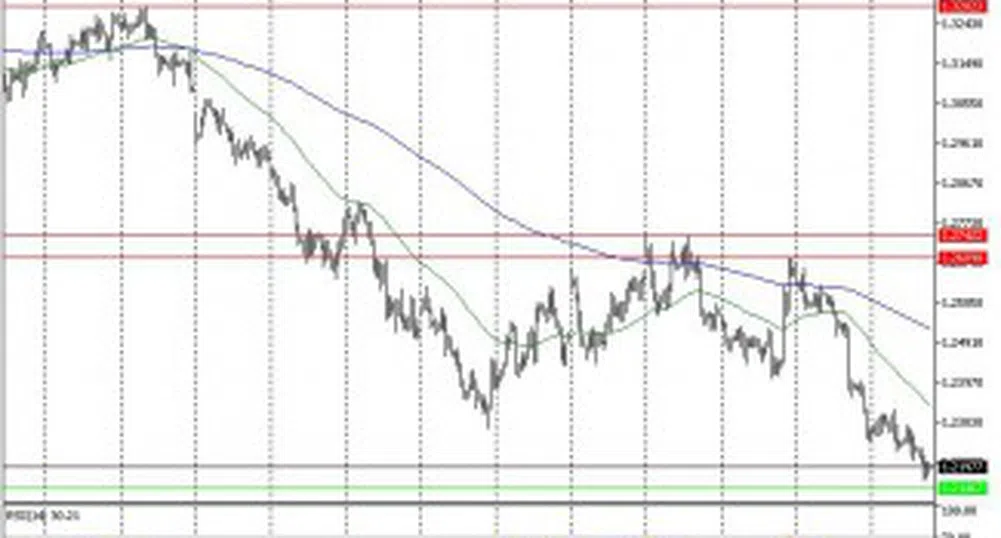

EUR/USD

Еврото записа минимално увеличение спрямо долара в петък. EUR/USD стартира дневната сесия на ниво от 1.1122 и завърши с печалба от 21 пипса, което обаче не успя да компенсира седмичните загуби на единната валута в размер на 0.3%. Търговията в петък протече в границите на 1.1091 и 1.1179. Графиката се развива под низходящи пълзящи средни, докато индексът на относителната сила остава на негативна територия, което подсказва за продължаваща доминация на мечките и тест на 1.1055.

Подкрепа: 1.1055; 1.0960;

Съпротива: 1.1180; 1.1290; 1.1530;

GBP/USD

Паундът регистрира поредна губеща сесия спрямо американския долар в петък. Денят стартира при 1.5255, като мечите нстроения преобладаваха, отвеждайки цената с 76 пипса по-ниско. Двойката се търгуваше в границите на 1.5164 и 1.5271. GBP/USD записа втора поредна негативна седмица, понижавайки се с 1.5%. Технически преобладават негативните настроения, но за продължаващ спад е необходим пробив на нивата на четиримесечното дъно при 1.5165.

Подкрепа: 1.5160; 1.5030;

Съпротива: 1.5255; 1.5345; 1.5445;

USD/CHF

Доларът отбеляза умерена загуба от 7 пипса спрямо франка в петък след втори пореден неуспешен опит за пробив на нивата при 0.9770. Сесията стартира при 0.9732, като двойката отчете разнопосочно движение. Дневните крайни стойности бяха достигнати съответно при 0.9687 и 0.9769. Цената продължи своето движение над пълзящите средни, но според индекса на относителната сила в краткосрочен план се разкрива слабост на биковете. Непосредствена цел остава върхът от петък.

Подкрепа: 0.9718; 0.9630; 0.9555;

Съпротива: 0.9790; 0.9900;

USD/JPY

Доларът регистрира значително понижение спрямо йената в петък. Сесията стартира при курс от 120.06, а финалът бе сложен 103 пипса по-ниско. Трендът бе от мечи характер и продължи през цялата сесия. Двойката се търгуваше между нивата при 120.18 и 118.70. Ако се запазят текущите негативни настроения, вероятно подкрепата при 118.55 ще бъде преодоляна. За промяна в нагласите е необходим пробив на 120.40.

Подкрепа: 118.55; 118.07; 117.00;

Съпротива: 119.55; 120.40; 121.50;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Администрацията на Тръмп обявява такси за китайски кораби, акостиращи в пристанища на САЩ

Това се случва след разследване на Службата на търговския представител на САЩ (USTR), което заключва, че действията, политиките и практиките на Китай са неразумни и възпрепятстват или ограничават американската търговия

Това се случва след разследване на Службата на търговския представител на САЩ (USTR), което заключва, че действията, политиките и практиките на Китай са неразумни и възпрепятстват или ограничават американската търговия

&format=webp)

FT: Raiffeisen e замразила продажбата на руското си подразделение

Банката е подложена на натиск да се оттегли, но изходът се усложнява от съдебни процеси

&format=webp)

Китай спря вноса на втечнен природен газ от САЩ

Замразяването на доставките показва как търговската война между САЩ и Китай вече засяга и енергийния сектор

Последни Profit

виж още&format=webp)

&format=webp)

Зеленски за обявеното от Русия великденско примирие: „Нов опит на Путин да си играе с човешките животи“

"Присъствието на дронове в небето ни разкрива истинското отношение на Путин към Великден и към човешкия живот", написа украинският лидер в социалната мрежа X

&format=webp)

Путин обяви великденско прекратяване на огъня в Украйна

„Предполагаме, че украинската страна ще последва нашия пример“, казва руския президент

&format=webp)