Шокът на Тръмп: Губи ли светът вярата си във всемогъщия долар?

Търговската война принуждава инвеститорите да се изправят пред възможността господстващото положение на американската валута да отслабне - или дори да приключи

Търговската война принуждава инвеститорите да се изправят пред възможността господстващото положение на американската валута да отслабне - или дори да приключи

На 15 август 1971 г. президентът Ричард Никсън прекъсва епизод от сериала „Бонанза“, за да обяви „нова икономическа политика“ пред американските семейства, събрали се пред телевизорите си в неделя вечер. Сред безбройните мерки, които президентът очертава, са 10-процентно вносно мито и спиране на конвертируемостта на щатския долар в злато.

Самият Никсън се притеснява повече от политическата реакция на американците, които очакват да прекарат вечерта си със семейство Картрайт в ранчото Пондероза, отколкото от гнусните „международни спекуланти с пари“, срещу които е насочено съобщението му. Въпреки това последствията са огромни. Макар и да е обявена като временна мярка, САЩ никога повече няма да се върнат към така наречения златен стандарт.

Това, което остава в историята като „шокът на Никсън“, отбелязва края на една финансова ера и началото на нова. Глобалната парична рамка, изработена в хотел „Маунт Вашингтон“ в Бретън Уудс, Ню Хемпшир, през 1944 г., в която американският долар, подкрепен със злато, е слънцето, около което обикалят всички останали валути, е мъртва. Шокът на Никсън спомага за настъпването на нова ера на свободно търгувани плаващи валути, бързо трупане на кредити и глобални капиталови потоци, необвързани със злато и все по-неограничавани от правителствата.

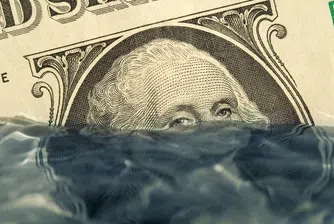

Повече от половин век по-късно светът се бори с шок от подобна величина, пише в свой анализ Financial Times. По-рано този месец администрацията на Доналд Тръмп представи агресивен тарифен режим, при който както размерът на налозите, така и лекомислената методология, която ги подкрепя, шокираха дори много от поддръжниците му.

Изправен пред бунт на финансовите пазари, президентът обяви 90-дневна частична пауза, но инвеститорите остават нащрек. Курсът на долара, който обикновено се засилва в периоди на финансови и икономически проблеми, сега се понижи. Все по-войнственото отношение към историческите съюзници и хегемонията на долара от страна на някои ключови фигури в администрацията принуди инвеститорите и анализаторите по света да се изправят пред възможността за нова ера, в която господството на американската валута може да отслабне - или дори да приключи.

„Търговската война е само последният пример за презрението на администрацията към останалия свят“, казва пред изданието Марк Собел, председател на американския финансов мозъчен тръст OMFIF и бивш висш служител на Министерството на финансите. „Да бъдеш надежден партньор и съюзник е ключов стълб на господството на щатския долар, който сега е хвърлен на вятъра“.

След този „шок на Тръмп“ в световните финансови центрове сега се задават два свързани, но леко различни въпроса.

Първо, докъде може да стигне спадът на долара? Според главния икономист на Apollo, Торстен Сльок, чужденци притежават 19 трлн. долара в американски акции, 7 трлн. долара в американски държавни ценни книжа и 5 трлн. долара в американски корпоративни облигации. Ако дори някои от тези инвеститори започнат да намаляват позициите си, стойността на долара ще бъде подложена на устойчив натиск.

Второ, ако отливът на средства набере скорост, може ли това в крайна сметка да подкопае уникалната роля на долара в световната икономика и финансова система? Макар че много критици многократно са предвещавали края на хегемонията на зелените пари, досега тя е оставала непокътната. И все пак някои анализатори и инвеститори вече смятат, че мащабът на шока на Тръмп може да сложи край на почти вековното господство.

„САЩ се възползваха от статута на резервна валута в продължение на 100 години. Бяха необходими по-малко от 100 дни, за да го отменят“, казва Грегъри Питърс, главен инвестиционен директор в PGIM Fixed Income. „Това е много голям проблем“.

Когато министърът на финансите на Никсън, Джон Конъли, присъства на срещата на Г10 в Рим малко след като САЩ прекратяват конвертируемостта на долара, казва на шокираните си международни колеги: „Доларът е наша валута, но това е ваш проблем“. Мнението на администрацията на Тръмп е обратното: доларът е валута на всички, но е проблем на Америка. И това не е толкова странно, колкото може да изглежда на пръв поглед.

Въпреки че Никсън прекъсва връзката на долара със златото през 1971 г., зелените пари остават в центъра на финансовата вселена. Всъщност, благодарение на значението на долара в разширяващата се и все по-взаимосвързана глобална финансова система, неговите позиции само се затвърждават. Шокът на Никсън далеч не намалява значението на долара, а го утвърждава по нов начин.

Днес на САЩ се пада едва около една четвърт от световната икономика, но според МВФ повече от 57% от официалните валутни резерви в света са в долари. Макар че през последните няколко десетилетия много се говори за относителния му спад в резервите на централните банки, статистиката подценява централната роля на долара. Независимо дали става дума за банка в Монголия, пенсионен план в Чили, европейска застрахователна група или сингапурски хедж фонд, доларите са основният резервен актив.

Доларът заема също толкова централно място в търговията, като според Атлантическия съвет 54% от всички фактури за износ са деноминирани в долари. В областта на финансите господството му е още по-силно. Около 60% от всички международни заеми и депозити са деноминирани в долари, както и 70% от международните облигационни емисии.

Благодарение на широкото приемане дори физическите банкноти на САЩ са широко разпространени в чужбина. Според Федералния резерв около половината от емитираните американски банкноти на стойност над 2 трлн. долара се държат от чужденци.

Това огромно международно търсене на долари се изразява във вградена премия за американските активи и означава, че САЩ вземат заеми по-евтино, отколкото биха го направили, ако това не беше така. Бившият президент на Франция Валери Жискар д'Естен дори определя тази ситуация като „прекомерна привилегия на Америка“. Освен това тя дава на САЩ правото да саботират финансовата система на други държави чрез санкции.

Мнозина от администрацията на Тръмп обаче твърдят, че разходите за резервния статут на долара надвишават ползите, тъй като правят американската валута неоправдано силна и вредят на американските износители.

„Макар да е вярно, че търсенето на долари поддържа ниските ни лихвени проценти по заемите, то също така поддържа валутните пазари изкривени“, казва Стивън Мирън, председател на Съвета на икономическите съветници към администрацията на Тръмп, в реч миналата седмица. „Този процес наложи неоправдани тежести върху нашите компании и работници, като направи техните продукти и труд неконкурентоспособни на световната сцена“.

Дали случайно, или по замисъл, почти всяко действие, предприето от администрацията на Тръмп през първите ѝ три месеца, нанася удар върху подкрепата за долара. Миналата седмица доларовият индекс DXY - който измерва силата на валутата спрямо кошница от най-големите ѝ аналози - спадна с 2,8%. Това беше седмата му най-лоша седмица през последните три десетилетия. През тази седмица той продължи да се потапя, разширявайки спада си през 2025 г. до 8,2%.

„Не става въпрос само за това, че вече не може да се вярва на САЩ, било то по отношение на геополитиката или търговията“, казва американски финансов мениджър пред Financial Times. „Ние също така успяхме да вбесим масово останалата част от света. Има истинска, лична неприязън към нас и това вреди на долара“.

Зелената валута е особено слаба спрямо други „убежища“, които обикновено укрепват при сътресения на пазарите, като швейцарския франк и японската йена, както и спрямо златото. Фактът, че тя привидно е изключена от този избран клуб на валутите, е шокиращ за много анализатори и инвеститори.

„Въпреки обрата на президента Тръмп по отношение на митата, щетите за щатския долар са нанесени“, казва Джордж Саравелос, глобален ръководител на отдела за валутни изследвания в Deutsche Bank. „Пазарът преоценява структурната привлекателност на долара като световна резервна валута и преминава през процес на бърза дедоларизация“.

Въпреки това повечето анализатори твърдят, че резервният статут на долара едва ли ще приключи, просто заради недостига на подходящи заместители. Еврото е един паричен съюз, но в него участват 20 различни държави, Китай държи юана на къс повод, ограничавайки неговата конвертируемост, а валути като швейцарския франк и японската йена са твърде малки, за да бъдат претенденти.

„Доминиращата позиция на долара ще се запази в обозримо бъдеще, защото няма жизнеспособни алтернативи“, прогнозира Собел от OMFIF. „Съмнявам се, че Европа може да се съвземе, а Китай явно няма да отвори капиталовата си сметка скоро. Така че каква е алтернативата? Просто няма такава“.

Нещо повече, господстващото положение на долара е толкова дълбоко вкоренено в структурата на световната икономика благодарение на сложно множество независими, но взаимосвързани фактори, че дори администрацията на Тръмп едва ли ще успее да промени фундаментално статуквото. Въпреки това, макар че уникалната роля на долара може да се поддържа от инерцията и липсата на алтернативи, той все още може да загуби стойността си.

Въпреки спада си през април доларовият индекс DXY все още е с 12% по-висок, отколкото беше на дъното си през 2020 г., и с почти 40% над надира си в началото на 2008 г. Много валутни анализатори сега разкъсват предишните си прогнози и предвиждат по-нататъшни спадове за долара.

Например Goldman Sachs, която преди беше оптимистично настроена към долара, сега прогнозира, че през следващите 12 месеца той ще падне до 1,20 спрямо еврото и 135 спрямо японската йена. Това се равнява на още 6% отслабване спрямо сегашните нива.

„Негативните тенденции в управлението и институциите на САЩ подкопават прекомерната привилегия, с която дълго време се ползваха американските активи, и това натежава върху възвръщаемостта им и долара и може да продължи да го прави в бъдеще, ако нещо не се промени“, предупреждават валутните анализатори на Goldman.

Дългосрочната траектория е по-несигурна. Бил Дъдли, бившият ръководител на Федералния резерв на Ню Йорк, твърди, че американската валута може дори да се засили. Въпреки че тарифите ще отслабят американската икономика и ще подхранят инфлацията в САЩ, въздействието им върху икономическия растеж на други места вероятно ще бъде много по-силно изразено, смята Дъдли. Това означава, че други централни банки вероятно ще намалят лихвените проценти по-агресивно от Фед, което може да доведе до отслабване на валутите им.

Други са по-песимистично настроени. Стивън Джен, дългогодишен валутен стратег и ръководител на Eurizon SLJ Capital, изтъква, че много макроикономически странности - като например средният доход в долари на Мисисипи, най-бедния американски щат, който е сравним с този на Германия и Обединеното кралство и значително по-висок от този на Япония - се обясняват най-добре със „силно“ надценения долар. Джен изчислява, че зелената валута е надценена с около 19% спрямо основните си конкуренти, и предполага, че тя може да отслабне дори повече, ако икономическият спад в САЩ е толкова силен, че да принуди Федералния резерв да намали агресивно лихвените проценти. Тогава цикличните, структурните и политическите сили ще се обединят, за да отслабят значително долара.

„Звездите се подреждат така, че доларът да започне многогодишна корекция“, посочва Джен. „Надценяването му е един от факторите, допринасящи за загубата на конкурентоспособност на САЩ през годините, а нарастващият търговски дефицит и митата са реакция на тази неприятна реалност“.

В същото време много анализатори предупреждават, че нетърпението на администрацията на Тръмп да наруши нормите означава, че немислими преди въпроси сега се обсъждат открито. Те варират от конкретни опасности, като например дали независимостта на Федералния резерв е застрашена, до предложения, които някога щяха да се считат за фантастика - дали САЩ могат да наложат такси върху покупките на държавни ценни книжа, капиталов контрол, да се оттеглят от организации като МВФ и дори да заплашат със селективен дефолт по дълга.

„Това са шокиращи въпроси, но те вече се задават“, казва Аджай Раджадхякша, председател на отдела за глобални изследвания в Barclays. „Не можем да си затваряме очите“.

Това означава, че постепенният отлив на инвеститори може да се окаже неизбежен, дори ако администрацията на Тръмп продължи да отстъпва от войнствените позиции, заложени през първите три месеца от управлението ѝ.

„Нашето истинско притеснение е, че макар Тръмп да може да сключи няколко сделки за митата, когато въпросът е свързан с по-широката загуба на доверие в САЩ, дори много по-пълно отстъпление по отношение на търговията може да не даде резултат“, твърди Сара Бианки, старши анализатор в американската инвестиционна банка Evercore ISI.

)

СВЪРЗАНИ СТАТИИ

Висш представител на ЕЦБ предупреждава, че се реализират „най-лошите сценарии“

Управителят на Испанската централна банка казва, че глобалните инвеститори може да преосмислят ролята на щатския долар като валута-убежище

Еврото достигна петмесечен връх след новите всеобхватни мита

Щатският долар отслабна, а доходността на 10-годишните американски държавни ценни книжа се понижи до най-ниското си ниво от октомври 2024 г.

Европейските печеливши и губещи от силния долар

Великобритания и Германия може да изпитат още затруднения от зелената валута, докато Норвегия се очертава като победител

Последни Бизнес

виж още&format=webp)

&format=webp)

Космическа индустрия под сянката на Мъск: Добра новина или рецепта за монопол?

Трябва ли индустрията да се тревожи или напротив - да се радва? Отговорите са разнопосочни

&format=webp)

Администрацията на Тръмп обявява такси за китайски кораби, акостиращи в пристанища на САЩ

Това се случва след разследване на Службата на търговския представител на САЩ (USTR), което заключва, че действията, политиките и практиките на Китай са неразумни и възпрепятстват или ограничават американската търговия

&format=webp)

FT: Raiffeisen e замразила продажбата на руското си подразделение

Банката е подложена на натиск да се оттегли, но изходът се усложнява от съдебни процеси

Последни Profit

виж още&format=webp)

&format=webp)

Нехуманната революция: Doctor Who срещу планетата на роботите (и реалността)

Новият сезон на сериала се изправя срещу реалните страхове от AI и токсичността на нашето време

&format=webp)

Живот по вода: Новата ера на ултралуксозните круизни резиденции

Crescent Seas предлага резиденции, които плават по света без крайна дестинация и струват между половин и осем милиона евро

&format=webp)